專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

2023年我國光伏應用市場超預期發展2023年,我國光伏產業取得亮眼成績。國內制造端、供應端規模不斷擴大,出口量再創新高。從制造端看,2023年我國多晶硅、硅片、電池、組件產量同比增長均在64%以上。其中,多晶硅產量超143萬噸,同比增長66.9%,新增產能進一步釋放,n型硅料占比逐月增加;硅片產量達到622GW,同比增長67.5%,大尺寸硅片市占率進一步增加,硅片形態呈方片、矩形、微矩形等多樣化發展;電池產量達到545GW,同比增長64.9%,n型電池(TOPCon及HJT異質結)市占率快速增加;組件產量達到499GW,同比增長69.3%,組件最大功率進一步提升,n型產品市場需求旺盛。值得一提的是,我國光伏晶硅電池轉換效率穩步提升。PERC、TOPCon、HJT異質結電池平均轉換效率分別達到23.4%、25.0%和25.2%。

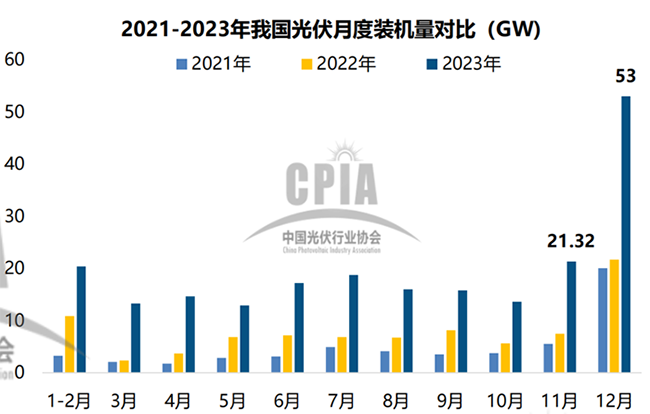

從應用市場發展情況看,2023年國內光伏新增裝機216.88GW,同比大增148.1%,再次創年新增裝機量的最高紀錄,截至2023年,光伏累計裝機規模達609.5GW。從新增的裝機類型來看,集中式光伏新增裝機反超分布式,超過110GW,占比超過50%;分布式光伏新增裝機接近100GW。王勃華分析指出,集中式光伏新增裝機之所以快速增長,主要是因為大基地項目集中并網;而分布式光伏市場也發生了一些新變化,工商業分布式增速更快;戶用分布式市場重心南移。

從出口來看,光伏產品出口量再創新高。2023年硅片、電池、組件出口量分別同比增長93.6% 、65.5%、37.9%;出口總額約484.8億美元,出口市場更加多元化。其中,歐洲依然是最主要出口市場,約占出口總額的42%;亞洲占比從36%上升至40%。值得注意的是,在組件出口方面,一億美元以上的出口市場數量新增7個,五億美元以上出口市場新增4個。荷蘭、巴西、西班牙和印度依然保持前四大出口市場地位,比利時、沙特、巴基斯坦市場躋身前十。不過,由于主要光伏產品價格出現明顯下降,多晶硅、組件產品價格降幅均超過50%,也導致出口總體呈現“量增價減”態勢。2024年全球光伏新增裝機量將達390-430GW“從全球需求來看,光伏行業仍將保持高速發展。2030年全球可再生能源裝機容量增至3倍已達成共識,屆時,全球可再生能源裝機容量至少達到11000GW。其中,光伏裝機容量將從2022年的1055GW增加到2030年的5457GW。”王勃華在會上稱。中國光伏行業協會預測,保守情況下,2024年,全球光伏新增裝機將與去年持平,達到約390GW,樂觀情況下還能達到約430GW。同時,全球光伏裝機市場多元化發展將進一步加速。2022年,全球GW級市場有26個,較2021年增加9個,主要以歐洲國家為主;2023年,全球GW級市場進一步增加至32個,新增市場以“一帶一路”國家居多。王勃華預測,2024年GW級市場將達到39個,2025年GW級市場將達到53個。

因可能面臨的消納、用地、成本等問題,今年我國光伏新增裝機增速或將放緩。保守情況下,我國光伏新增裝機與去年相比將有所下滑,達到190 GW;而樂觀情況下同比略有上升,達220 GW。

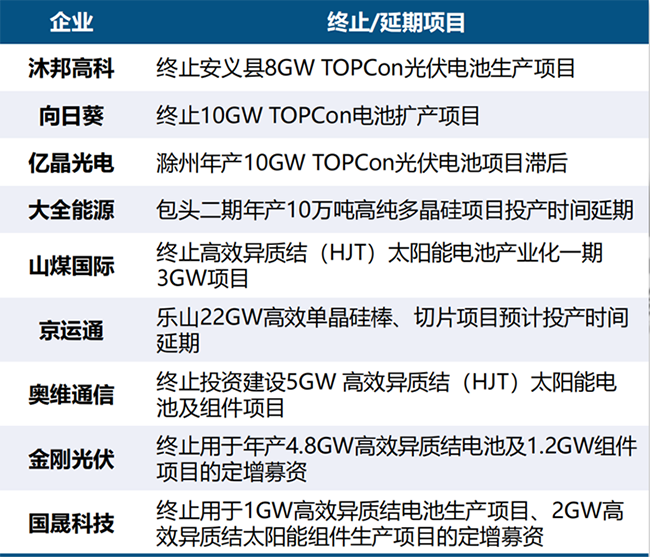

不過,王勃華仍對產業未來發展仍保持樂觀態度。“雖然去年的裝機高速發展存在一定偶然性,但未來一段時間內,我國光伏應用市場仍將繼續維持高位運行狀態。”王勃華說。對于行業關注的消納問題,王勃華建議,引導提升綠電應用水平,加強光伏與其他行業深度藕合。通過對光伏制氫及制氨、制甲醇等形式的探索,擴大對光伏綠電的消納。同時,進一步發展制、儲、運、用氫及衍生產品等產業關鍵技術,進一步完善綠氫及衍生產品的應用環境,探索離網礦山、油田等場景經濟性。此外,隨著電改政策頻繁出臺,光伏等新能源參與電力市場化交易成為必然趨勢,這也引發光伏電站項目收益率的不確定性上升,收益率測算模式亟須轉變。行業洗牌、分化已經開始我國光伏行業在高歌猛進的同時,隱憂也時見端倪。王勃華指出,2023年光伏行業面臨嚴峻的供需形勢,而這種形勢已經延續到了今年,且不同于以往,這是在需方還在高速發展的情況下產生的嚴峻形勢。

來源:中國光伏行業協會根據公開信息整理

“2022年開始,企業的擴產意愿非常強烈,導致現有產能規模較大。2023年4月以來,光伏產業鏈價格一路下滑,尤其是第四季度下降非常厲害,造成企業盈利能力大幅下滑。”在王勃華看來,合理的價格下降對行業發展是好事,但去年的產業鏈價格下滑是由很多不合理因素所導致的。一方面,隨著產能的大幅提升,供應量增加,疊加部分企業的恐慌性降價;另一方面,“低價中標”現象,帶來價格“內卷”。與此同時,光伏行業洗牌和分化已經開始。王勃華稱,目前光伏行業出現分化,主要體現在產能利用率分化、盈利水平分化和價格水平分化三個方面,落后產能出清將會加快。“在統計的62家光伏上市企業中仍有43家保持盈利,但虧損的上市光伏企業比去年增加了5家;在產能利用率方面,以組件環節為例,2月組件企業整體開工率為23%,而排名前九的組件企業開工率約為50%。”王勃華說。在他看來,本次波動與部分地方政府盲目招商引資有一定關系,同時,很多企業也忽視了光伏行業的競爭強度,盲目擴產或涌入。“預計行業未來的優勝劣汰將會加速,各方需審時度勢,順勢而為。”王勃華建議,在中央層面,需加快建設全國統一大市場,規范地方政府的招商引資行為,限制地方財政或國有資金的出資比例;地方層面招商需立足本地的資源稟賦和產業鏈條件,盲目招商不僅不能實現發展反而可能加重地方財政負擔。而在企業層面,制造端企業需充分認識光伏行業技術迭代快、產業增長快、成本下降快、市場變化快等特點,對產業和技術保持敬畏感;應用端企業應制定更為合理的招投標機制,更加重視企業的保供保質能力,避免單純的低價中標。

作者:張維佳 來源:中國電子報、電子信息產業網

本文為本網轉載,出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性,如涉及侵權,請權利人與本站聯系,本站經核實后予以修改或刪除。

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論