專屬客服號

微信訂閱號

全面提升數據價值

賦能業務提質增效

摘要:目前中國已經是全球最大的工業機器人市場,據統計,2017年國際市場上工業機器人銷售總量38.7萬臺,中國市場銷售總量14.1萬臺,占比36.4%。隨著行業發展到一定階段出現產品升級以及外資企業的加大投入,國產工業機器人占比在連續幾年上升之后于2017年出現下滑。工業機器人的國產之路依然漫長,產業升級和政府扶持的協同作用下,優質的國產企業會加速成長,前景依舊可期。

工業機器人“升級“,國產化份額受到蠶食

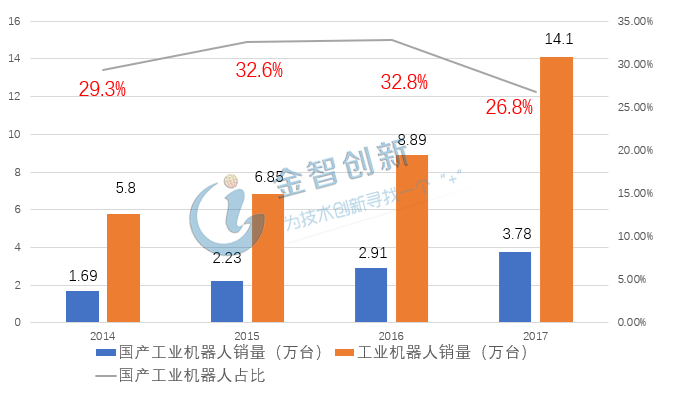

根據中國機器人產業聯盟統計,2014-2017年中國市場工業機器人銷量分別是5.8萬臺,6.85萬臺,8.89萬臺,14.1萬臺,復合增長率為35%;國產工業機器人銷量分別為1.69萬臺,2.23萬臺,2.91萬臺,3.78萬臺,復合增長率為31%;歷年國產機器人占比分別為占比29.3%,32.6%,32.8%,26.8%。如圖1所示,從銷量上看,中國市場和國內企業都在增加,國內企業的銷量復合增長率更大,即2014年到2017年機器人國產化率有所提高,但是分時期看,2017年國內機器人品牌占有率較前三年有所減小,究其原因,外資企業對中國市場的投入更大,發展比國內企業更快。

機器人在經過幾年的高速發展期之后,優勢會從數量向質量轉變,高端機器人企業將會利用技術和成本方面的優勢蠶食中低端機器人的市場份額。國產工業機器人種類比較單一,以搬運機器人、焊接機器人、裝卸機器人為主,此外噴涂機器人也略有優勢,而其他類機器人如潔凈機器人等領域仍被外資公司主導。因此,我們判斷工業機器人經歷高速發展之后在“升級轉型“時,國內產品短期沒有及時滿足市場需求而被國外產品蠶食市場份額。

圖1 2014-2017年中國工業機器人國產占比

(資料來源:中國機器人產業聯盟,五度易鏈行業研究中心)

國產化的艱難-透過減速器看產業

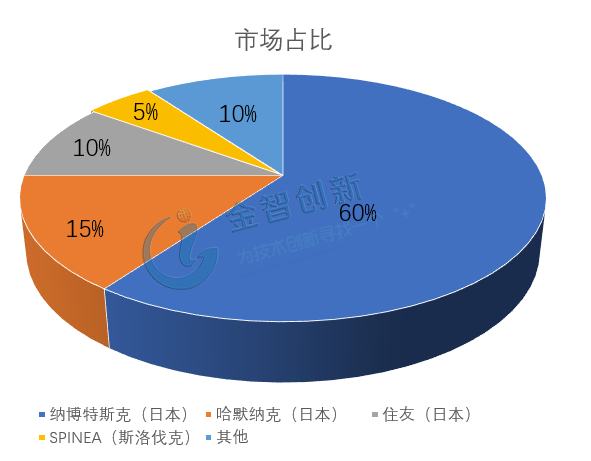

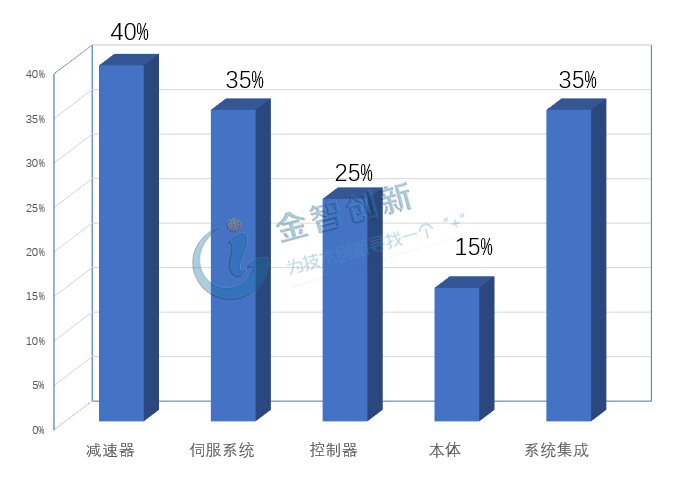

減速器是工業機器人的三大核心零部件之一,成本占比最大(36%)。全球市場被日企壟斷,納博特斯克占比60%,哈默納克占比15%,住友占比10%,SPINEA(斯洛伐克)占比5%,其他公司占比10%。如圖2所示。同時,減速器也是在機器人所有部分中毛利率最高的,平均毛利40%,如圖3所示。國內企業減速器的毛利率多數低于減速器行業平均毛利率(中技克美的諧波減速器毛利率達到63%,但一半產品用于軍工,其凈利率也僅6%),壟斷性企業的降價打壓很難避免。高端產品門檻高,國產化漫長,中低端產品競爭激烈,企業生存并非易事,這也是其他核心零部件乃至整個機器人行業的真實寫照。

圖2 全球減速器市場占比

(資料來源:工控網,五度易鏈行業研究中心)

圖3 工業機器人各部分毛利率

(資料來源:工控網,五度易鏈行業研究中心)

艱險的環境更會使優質企業蛻變

國外企業壟斷,國內企業競爭激烈的環境下,國產化在繼續前行。減速器領域:南通振康有三個系列,10種規格的RV減速器產品,已經與埃夫特、上海歡顏等公司合作;蘇州綠的共有 17 個系列、近千種諧波減速器產品,可滿足全系列低負載機器人的需求。伺服系統領域:匯川技術和埃斯頓的交流伺服電機已經有一定的市場規模(2016年國內市場伺服電機市場占比分別為7%,3%);控制器領域:沈陽新松的SIASUN-GRC機器人采用交流伺服驅動,控制器自主開發,性能優越,已經在小批量生產。整機方面:新松、埃斯頓等公司的機器人在中低端市場已經有一定份額占比,埃斯頓自己的機器人除了RV減速器要向納博特斯克購買,其余零部件基本能自給自足(80%自給率),而且像沈陽新松,運營層面受政府支持力度大,資本環境也相對較好,公司發展前景廣闊。

結語

工業機器人在經歷高速發展之后,產業升級趨勢明顯,國產化市場份額受到蠶食,主要原因是核心技術的缺乏導致中高端產品缺乏。國內企業在中低端核心零部件逐漸成熟后,會向高端技術領域發展,在政策支持與市場需求的協同效應下,國內優質公司會加速蛻變,國產化道路漫長,前景依舊可期。

本文為我公司原創,歡迎轉載,轉載請標明出處,違者必究!

客戶服務熱線:

周一至周五(09:00 - 18:00)

專屬客服號

微信訂閱號

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

Copyright ? 北京篤威爾數字技術有限公司 | 五度易鏈 京ICP備2021019355號-2 京公網安備11010602103306

公司地址:北京市豐臺區廣安路9號國投財富廣場1號樓12層 聯系電話:010-68321050

請完善以下信息,我們的顧問會在1個工作日內與您聯系,為您安排產品定制服務

評論